住宅ローンは「固定金利」と「変動金利」どっちがいい?

住宅ローンの金利には、

「固定金利」と「変動金利」の2つがあります。

大きく分けるとです。

正確には期間限定の固定金利とかもありますね。

でも、大きく分けると固定と変動の2つです。

住宅ローンを利用するとなると、

どちらにするべきか迷うと思います。

どちらのほうがいいんでしょうか?

固定金利です。

個人的には、

固定金利のほうがいいと思います。

不動産コンサルタントの長嶋修氏も

「基本的には固定金利のほうがいい」

というようなことをyoutubeでお話されていたような気がします。

でも、国土交通省の統計によると、

変動金利を選んでいる人のほうが多いみたいですね。

約6割ほどの人は変動金利を選んでいるようです。

なんといっても、変動金利は「今」の金利が安いですからね。

約0.5%ほどでしょうか。

一方、固定金利の場合には「今」の金利が1%ほどになっています。

これを比較すると変動金利を選びたい気持ちもわかります。

特に、ここ数年、低金利がずっと続いていますからね。

35年後まで金利が変動しないはずがないです。

でも、よく考えてみてください。

住宅ローンは最長35年です。

35年でローンを組んでいる人も少なくないと思います。

35年後まで金利が変動しないと思えるでしょうか?

5年後ぐらいまでは、このまま低金利が続くかもしれません。

でも10年後とかそれ以降になってくると、なかなか予測できないと思います。

もしかしたら、戦争になっている可能性もありますし。

再び、超バブルになっているかもしれません。

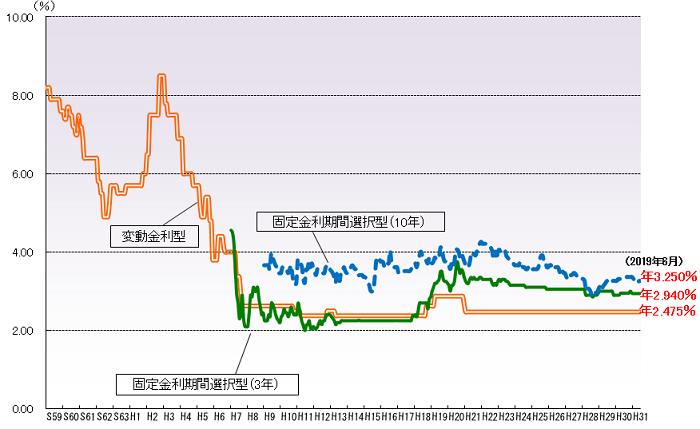

過去35年をさかのぼってみると?

住宅ローンが35年なら、

過去35年をさかのぼってみるといいです。

住宅ローンの歴史は35年以上なので、データもあります。過

去35年の住宅ローンの金利の変動を見てみたことはありますでしょうか?

結構なジェットコースター状態です。

引用元:https://www.flat35.com/loan/atoz/06.html

MAX金利は8%台です。

なんと、過去35年での最高金利は8%台です。

もちろん、1980年から1990年にかけてのバブル期の金利です。

8%って考えられますか?

仮に、1000万円借り入れたのであれば、

年間で80万円の利子を支払わなければいけません。

住宅購入で3000万円を借り入れたのであれば、

年間で240万円です。

1年でですよ?

利子だけで月に20万円を支払う計算です。

もし、金利が0.5%から2%に上がったのなら?

今後、8%までは上がらないにしても、

0.5%の金利が2%に上がったとしたらどうでしょうか?

かなり可能性のある数字だと思います。

もし、残債が1500万円残っている状態でそうなったら、

どれくらい利子の額は上がってしまうんでしょうか?

月額返済金が1万8000円近く上昇することになります。

ざっくりとした計算ですが、

月額の支払いが1万8000円ほど上がることになります。

例えば、月額の支払いが10万円だった場合には、

金利が0.5%から2%に上昇することで、

11万8000円になる可能性があるということですね。

結構なインパクトなのではないでしょうか。

ちなみに、これはないと思いますが、

仮に金利が8%にまで上がったらどうなるんでしょうか?

なんと、月額の支払いが9万4000円ほど上がります。

月の支払いがほぼ2倍の19万4000円になるということですね。

ここまでくると無理になってくる人も多いのではないでしょうか。

家を手放さざるを得なくなります。

未来は誰にも分かりません。

とはいえ、未来のことは誰にも分かりません。

もしかしたら、今後35年間ずっと低金利が続く可能性もなくはありません。

でも、金利が変動することのインパクトは理解しておいたほうがいいかもしれません。

金融機関の人や、不動産会社の人は、

なかなか数字では教えてくれないと思います。

金利は0.5%とか1%とか小さい数字の話なので、

大した違いはないと思うかもしれませんが、

支払い額にすると結構な違いがでてくるんですね。

まとめ

というわけで、住宅ローンは「固定金利」と「変動金利」のどっちがいいのかというお話をしました。

固定金利がいいと思います。

今後35年間で変動しないはずがないと思います。

それを知るには、過去35年間でどう変動したかをチェックしてみればいいんです。

過去35年でのMAX金利は8%台です。

今後、ここまで上がらないにしても0.5%から2%に上がる可能性は十分にあります。

もしそうなると、残債1500万円の場合で、

月額返済金が1万8000円近く上昇することになります。

未来のことは誰にも分かりませんが、

そのインパクトは理解しておいたほうがいいかもしれません。

関連記事:住宅ローンの固定金利は、どの時点の金利で適用される?

関連記事:不動産会社は相性よりも「納得」できるかの方が重要?

投稿者プロフィール

- 住宅不動産研究家

- 一級建築士受験資格保有。建築家が設計した住宅、築40年以上のヴィンテージマンション、ハウスメーカーの住宅などなど、住宅全般をこよなく愛しています。特に狭小住宅好き。

最新の投稿

- 2019.12.09税金・相続・法律「相続登記」と「所有権移転登記」の違いは何なんでしょうか?

- 2019.12.06住宅性能・住宅診断家は住まないと劣化するというのは本当なんでしょうか?

- 2019.12.06登記「表題登記(表示登記)」と「権利登記」はどう違う?

- 2019.12.06税金・相続・法律相続した不動産が未登記だった場合にはどうするのがいいんでしょうか?

家を高く売りたいなら知っておきたいこと

これだけは知っておいたほうがいいかもしれません。